Nicola Carcano:

“L’aspetto più complesso, ma anche più stimolante, della gestione di un portafoglio, e in particolare delle attività rivolte a diversificarne i rischi, è la continua novità delle situazioni di mercato a cui si è sottoposti. Nessuna crisi si presenta uguale a quelle che l’hanno preceduta e tecniche di gestione che hanno funzionato bene in un caso possono non funzionare affatto in un altro caso.

La caduta verticale dei mercati fra il 19 febbraio e il 23 marzo del 2020 ha pochi precedenti non tanto per la sua entità quanto per la sua rapidità: in poco più di un mese siamo passati da livelli record ad un bear market piuttosto accentuato. Vale pertanto la pena di interrogarci su quali tecniche di diversificazione del rischio di portafoglio abbiano finora funzionato anche in circostanze così stressanti, sebbene la crisi legata al Coronavirus non sia ancora terminata e sia suscettibile di ulteriori sviluppi.

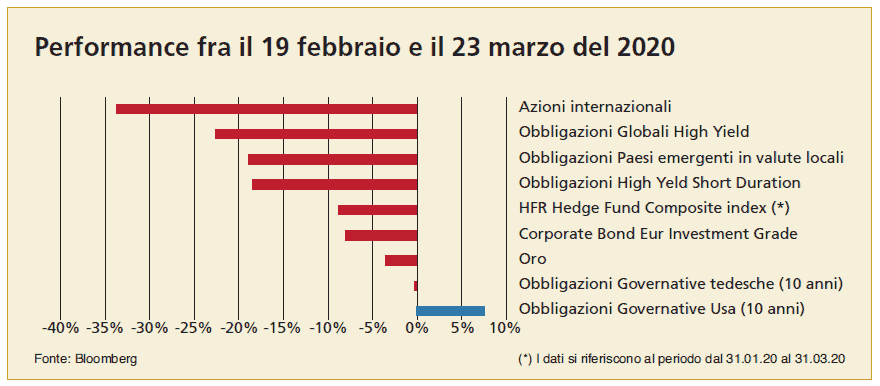

Le nostre considerazioni si basano sulla Figura 1, che illustra le performance ottenute dalle principali asset class fra il 19 febbraio e il 23 marzo del 2020. La prima considerazione da fare si riferisce alla più antica e classica delle strategie di diversificazione, ossia quella basata sulle obbligazioni governative: in un contesto di flight-to-quality ci si aspetta che la sicurezza offerta da governi solidi si traduca in performance positive che possano almeno parzialmente compensare le perdite degli investimenti azionari. I numeri riportati nella Figura 1 ci dicono che questo è effettivamente successo per le obbligazioni del Tesoro USA, ma non per quelle tedesche. La spiegazione di questa discrepanza pare chiara: la relativa normalizzazione dei tassi USA ha concesso alla FED un po’ di spazio di manovra per tagliare i tassi a breve e le aspettative dei tassi a lunga mentre ciò non è stato possibile per la BCE: il 23 marzo l’Euribor a 3 mesi era addirittura più alto rispetto al 19 febbraio. Ciò offre un ottimo esempio di come i più rodati approcci di diversificazione dei rischi smettano di funzionare in un prolungato contesto di tassi negativi. Diverso il caso dell’oro che, anche se nel periodo in esame è stato oggetto di alcune prese di beneficio, in realtà risulta tuttora uno dei migliori investimenti da inizio anno, mantenendo fede al suo carattere protettivo nei momenti di panico.

Una seconda osservazione collegata alla prima riguarda il cattivo risultato anche dei corporate bond di migliore qualità in Euro, che hanno perso l’8% nel periodo considerato. Come termine di confronto ricordo che indici simili avevano perso il 7% fra agosto e ottobre del 2008 in un contesto di totale collasso del sistema finanziario mondiale che aveva portato molte delle maggiori banche del pianeta in bancarotta o quasi (un fenomeno che finora non si è assolutamente prefigurato). Di nuovo, la responsabilità maggiore di questo cattivo risultato pare essere dei tassi d’interesse negativi o molto bassi: in passato la forza dei corporate bond era quella di essere degli investimenti “auto-proteggenti”, nel senso che il loro rendimento è la somma di due componenti – il tasso risk-free e lo spread di credito – che erano correlati negativamente. Questo implicava che quando lo spread saliva in momenti di mercato difficili il tasso risk-free scendeva e ciò stabilizzava rendimenti e prezzi. Ma quando i tassi risk-free non possono scendere il meccanismo non funziona più e queste obbligazioni scendono marcatamente.

Infine, si deve evidenziare la poca differenza di performance fra obbligazioni corporate a corto termine ed a medio-lungo termine. La Figura 1 evidenzia questo fenomeno per il segmento high-yield: le obbligazioni “Short Duration” hanno perso circa il 18% mentre quelle medio-lunghe il 22%. Ora, tenendo presente che le prime hanno una sensibilità al tasso di meno della metà delle seconde, ciò implica che il loro rendimento a scadenza è aumentato di quasi il doppio! Questo è un evento anomalo anche rispetto alle due più recenti ondate di panico del dicembre 2018 e del periodo fra la fine del 2015 e l’inizio del 2016; in entrambi i casi le obbligazioni “Short Duration” persero circa la metà di quelle a medio-lungo termine. Oggi il mercato vede rischi proprio nel breve termine, ossia nei mesi immediatamente successivi all’epidemia, il che può giustificare parzialmente questa anomalia. A mio parere però la dimensione raggiunta dagli spread di numerose obbligazioni di alta qualità e breve termine rivela piuttosto un venir meno della liquidità di mercato che ha spinto lo spread fra bid e ask a raggiungere livelli record. Un fenomeno simile si era verificato già durante la crisi del 2008-2009. Nel caso odierno esso è stato inizialmente esacerbato dall’emergenza sanitaria che ha limitato le possibili attività di molti operatori. Nelle ultime settimane però questo fenomeno pare essersi decisamente affievolito (mentre nel 2008-2009 fu visibile per diversi mesi).

Le più rilevanti conclusioni di questa breve analisi sono due. La prima di esse è che la attuale fase di trappola della liquidità e tassi negativi rende meno efficaci le tradizionali tecniche di diversificazione dei portafogli in Europa. Possibili contromisure a questo stato di cose sono il ricorso a investimenti in regioni che non si trovano in queste stesse condizioni economiche e/o l’uso di strumenti derivati di protezione dei portafogli. La seconda conclusione è che gli investitori obbligazionari si trovano ancora molto esposti ad un rischio che definiremmo di “valutazione”. Ricordo che un bond contenuto in un portafoglio o in un fondo viene valutato al bid. Facendo un’ipotesi un po’ paradossale a scopo illustrativo, supponiamo che lo spread fra bid e ask si allarghi molto, ma la media dei due non cambi. Le posizioni in questione (valutate al bid) esibiranno delle perdite anche se in realtà il loro valore economico (valutato al mid) non è mutato. Fino a che punto un gestore attento ai rischi di mercato deve preoccuparsi anche di questo tipo di rischio? La risposta a questa domanda è tutt’altro che banale e dipende dagli obiettivi prioritari del gestore; lascio pertanto questo interrogativo aperto alla riflessione dei lettori!”

Ma se è vero che nessuna crisi si presenta uguale a quelle che l’hanno preceduta, quali sono le fonti di possibili rischi per chi opera in ambito finanziario?

Helen Tschümpelin Moggi:

“Per chi opera in ambito finanziario non sono importanti soltanto i rischi di mercato o i rischi di credito, che possono essere quantificati in base ai dati storici e per questo vengono definiti anche “rischi noti” (known risks). Per le imprese in generale e quindi anche le istituzioni finanziarie sono rilevanti anche altre due categorie di rischio: i “rischi ignoti” (unknown risks) e i “rischi irriconoscibili” (unknowable risks).

I rischi ignoti sono quelli in cui è noto l’evento che potrebbe causare una perdita; nel caso di questa tipologia di rischio tuttavia non può essere stimata facilmente la probabilità che l’evento si verifichi. Esempi di rischi ignoti, che possono causare perdite di notevole entità, sono identificabili in molti rischi operativi come ad esempio la probabilità che un trader eluda i controlli ed i limiti fissati a livello di sistemi informatici oppure la probabilità di un esito sfavorevole di una causa legale importante. Il rischio di una pandemia, come quella attualmente in corso, può essere inclusa in questa categoria.

I rischi irriconoscibili sono quelli in cui non è noto neppure l’evento che potrebbe causare la perdita. Sono quelli che il noto matematico e saggista Nassim Nicholas Taleb chiama i “cigni neri”, eventi imprevedibili e inattesi che travolgono tutto e tutti, cambiando la storia. Quest’ultimi sono spesso i più insidiosi perché rappresentano una vera sorpresa e possono portare a perdite ingenti. Chi ad esempio avrebbe potuto prevedere l’invenzione di internet e l’impatto che avrebbe avuto su alcuni settori economici? Chi può prevedere le innovazioni che nei prossimi venti o trent’anni porteranno a grandi transizioni per l’umanità?”

Come si possono gestire i rischi ignoti e i rischi irriconoscibili?

Helen Tschümperlin Moggi:

“In generale si può dire che aiuta molto rimanere flessibili. La flessibilità aumenta con un grado di indebitamento e di costi fissi non troppo eccessivo. Anche una buona diversificazione, sia a livello di mercati che di prodotti, aiuta in questo senso. È importante avere una corretta “cultura del rischio” che non può essere delegata unicamente ad alcune figure specialistiche all’interno dell’azienda. Fondamentale è anche avere una visione complessiva dell’attività aziendale e cercare di ragionare al di fuori degli schemi per immaginare cosa non potrebbe andare per il verso giusto.”

In questo contesto e per fornire un concreto supporto soprattutto alle società di gestione patrimoniale della piazza, il Centro Studi Villa Negroni (CSVN) propone un percorso formativo rivolto primariamente a risk manager attivi nell’asset management nella gestione di fondi comuni d’investimento o nell’ambito di mandati conferiti da investitori terzi. Il percorso formativo “Risk Management nella gestione patrimoniale” (Figura 2) si compone di sei moduli, per un totale di 72 ore accademiche, frequentabili singolarmente. Il primo modulo “Statistica applicata alla finanza” si contraddistingue per una didattica blended learning. Moduli scelti sono riconosciuti quali formazioni accreditate da VSV / ASG.